En juin dernier, à la conférence NOAH de Berlin, Uber a annoncé le déploiement prochain de son service de partage de vélos électriques en Europe. Cette déclaration s’inscrit dans la stratégie de diversification de la plateforme afin de s’imposer comme un acteur majeur du « Mobility as a Service » (MaaS)

Si l’histoire du transport en commun est celle d’un modèle serviciel, celle du transport individuel a longtemps été basée sur la propriété du moyen de locomotion (voiture, vélo, scooter, etc.). Le MaaS offre la perspective de transformer le transport individuel en un service et de le combiner aux transports en commun à l’aide d’une unique plateforme. L’intérêt pour Uber est donc de se positionner comme une plateforme multimodale accompagnant le voyageur de bout en bout, et plus seulement comme une entreprise de VTC. Comme l’expliquait récemment son PDG, Dara Khosrowshahi, aux Echos :

« Nous ne voulons pas nous limiter à la voiture. […] Nous voulons être une plateforme qui proposera des déplacements porte-à-porte, aux clients comme aux villes. […] Nous souhaitons aussi travailler avec les entreprises de transports publics, le métro, le bus, pour intégrer leur offre en temps réel dans l’appli Uber, […] acheter un ticket de transport avec son smartphone etc. »

Une stratégie en trois temps pour diversifier son offre de transports urbains

Afin d’atteindre cet objectif, Uber cherche à diversifier son offre de mobilité. On peut distinguer, au sein de cette stratégie, trois volets distincts que nous allons tenter de détailler ici.

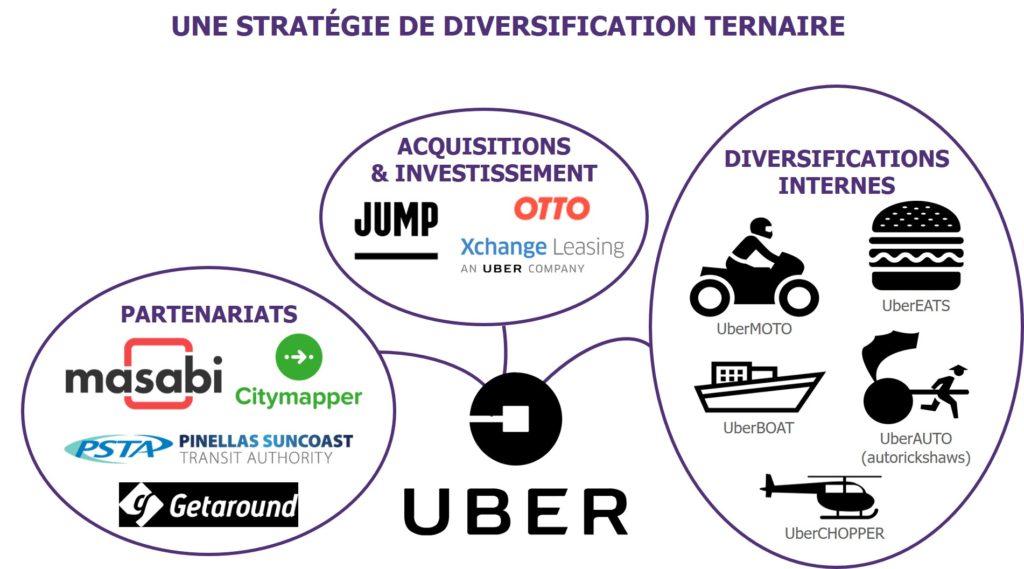

La première manœuvre est de développer de nouveaux services. A ses débuts, Uber n’offrait qu’un seul type de prise en charge. Progressivement, l’offre s’est élargie avec l’apparition de nombreuses options (UberPOOL, UberGREEN ou encore UberVAN), permettant à chaque utilisateur d’adapter son choix en fonction de ses besoins et préférences. Aujourd’hui, Uber continue d’accroître les moyens de transports disponibles depuis sa plateforme. Parmi les différentes nouveautés, on retiendra particulièrement celles permettant de se déplacer en moto, en bateau et même en hélicoptère. Par ailleurs, Uber poursuit ses efforts en matière de recherche et développement, avec notamment en ligne de mire la mise en service de véhicules autonomes. Celles-ci pourraient, à terme, contribuer au développement d’une offre MaaS en permettant à la compagnie californienne d’être moins cher que la possession d’une voiture individuelle, en supprimant le coût induit par le travail des chauffeurs.

En parallèle, la seconde partie de la stratégie d’Uber passe par l’acquisition de start-ups œuvrant dans le secteur de la mobilité. Otto, l’une des premières acquisitions de la firme, est une start-up ambitionnant de développer une flotte de camion autonomes et a été intégrée à Uber ATG. En avril, Uber a acheté la jeune pousse new-yorkaise Jump Bikes, qui propose un service de partage de vélos à assistance électrique. Grâce à cette acquisition, Uber pourra permettre à ses utilisateurs de louer un vélo depuis son application.

Enfin, le triptyque est complété par la mise en place de partenariats stratégiques. Uber a récemment conclu un accord avec Citymapper – une application dont le service permet de calculer en temps réel les différents itinéraires possibles, leur coût et leur durée, pour un déplacement donné. Celui-ci vise à intégrer les possibilités offertes par Uber aux itinéraires présentés par Citymapper, notamment dans l’optique de compléter les transports en commun sur le premier ou dernier kilomètre. Dans la même veine, Uber a signé un partenariat avec Masabi, société offrant une solution d’achat de titres de transport sur mobile. Celui-ci vise à renforcer les synergies entre les services de mobilité proposés par Uber et les transports en commun. En effet, les utilisateurs d’Uber verront, dans les villes concernées, les services d’achat de titres de transport proposés par Masabi directement accessibles depuis l’application. En outre, Uber s’est également associé à Getaround, une plateforme d’autopartage, afin de permettre à ses utilisateurs de louer une voiture individuelle depuis une application mobile.

Par le biais de ces trois différentes méthodes, Uber diversifie son offre et positionne son application au centre de la mobilité. Chaque mouvement de la firme s’inscrit dans son ambition de dépasser sa fonction originelle afin d’offrir à ses utilisateurs différentes possibilités pour un même trajet, intégrant une large gamme de moyens de transport. Rarement avare en métaphores impactantes, Dara Khosrowshahi résume cet objectif : “Cars are for us what books were for Amazon”

Des concurrents présents sur toute la chaîne de valeur

Uber n’est pas la seule plateforme de réservation de VTC ayant choisi de diversifier son offre pour se présenter plus largement comme un acteur de la mobilité. Ses concurrents directs et mondiaux ont aussi entamé leur mutation.

Lyft, son principal rival aux Etats-Unis, s’est récemment rapproché de Motivate, le plus grand opérateur américain de vélos en libre-service, dans le but de concurrencer Uber sur ce marché en forte croissance ; et plus largement sur le marché du MaaS. En parallèle, la société laisse entendre qu’elle cherche à entrer sur le marché des scooters en libre-service, sans toutefois préciser si cela passerait par une acquisition ou par un développement interne.

Si le marché occidental est dominé par Uber, c’est le Chinois Didi Chuxing, soutenu par les géants Alibaba et Tencent, qui domine le marché asiatique. Depuis la cession des activités chinoises d’Uber, Didi Chuxing dispose d’un quasi-monopole sur le territoire chinois. Et de la même manière, cet acteur cherche à diversifier son offre : autopartage, location de vélo, opérateur de réseau de bus. D’autres acteurs importants existent sur le marché asiatique, tels que Ola Cabs en Inde et Grab dans le sud-est. Tous tentent de sécuriser leur marché géographique et de diversifier leur offre : vélos, autopartage ou même auto-rickshaws (« touks-touks »).

De plus, l’ensemble des acteurs de la chaîne de valeur de la mobilité élargissent leur positionnement afin de se positionner sur le marché du MaaS. Si les moyens mis en place par chacune de ces entreprises diffèrent, leurs fins sont similaires et les objectifs assez partagés.

En premier lieu, les constructeurs automobiles dépassent leur étiquette primaire et se redéfinissent plus généralement comme acteurs de la mobilité. Pour Seat et Volkswagen, entre autres, cela passe par la création de filiales dédiées à explorer ces nouveaux marchés. L’espagnol a créé XMOBA et l’allemand Volkswagen We ainsi que MOIA. D’autres choisissent de passer par l’acquisition de startups comme BMW via son fonds d’investissement BMW i Ventures. De même, Renault, le constructeur français, a récemment racheté la jeune plateforme de réservation de VTC Marcel ainsi que la société irlandaise iCabbi, qui développe une solution d’optimisation des flottes de véhicules. Pour ces entreprises, le « MaaS » représente un marché attractif et en développement, au sein duquel les parts ne sont pas encore figées, et pouvant limiter l’impact de la diminution du nombre de voitures personnelles à terme.

Les opérateurs de transports en commun profitent eux aussi du développement du MaaS pour entrer sur des marchés dans lesquels ils ne sont pas encore implantés et élargir leur offre de mobilité. C’est par exemple le cas de Transdev qui développe une offre de VTC aux Pays-Bas et aux Etats-Unis. De même, la RATP est entrée dans le capital de la start-up WayzUp, renommée Klaxit, spécialisée dans le covoiturage domicile-travail.

Enfin, les géants du numérique envisagent eux-aussi de prendre une part du gâteau. Que ce soit à travers des investissements dans les sociétés citées plus haut (Apple, Alibaba, Tencent), ou par le développement de services (Google avec Maps ou Waymo), ces grandes entreprises disposent du capital et des ressources intellectuelles en interne leur permettant de pénétrer ce marché. Celui-ci est d’ailleurs parfaitement adapté à leur modèle basé sur la valorisation des données et leur exploitation à des fins commerciales.

Conclusion

Après s’être installé comme le leader occidental des applications de VTC, Uber cherche donc à se diversifier pour s’imposer comme un acteur global du MaaS. Pour cela, la firme technologique a mis en place une stratégie en trois temps : créer de nouveaux services en interne, acquérir des start-ups et établir des partenariats.

La formule semble efficace et prometteuse, mais Uber n’est pas seul sur ce créneau. Effectivement, de nombreux concurrents directs et indirects existent et appliquent des stratégies similaires de diversification. Outre les autres services de VTC, de grandes firmes multinationales, issues du secteur automobile traditionnel, de celui du transport en commun et de celui des nouvelles technologies, cherchent à élargir leur positionnement sur ce marché, afin de ne pas être relégué en bas de la chaîne de valeur.

Règne donc une concurrence féroce entre une multitude de concurrents sur le marché émergent des services de mobilité. Pour réussir à s’y imposer, des investissements colossaux sont nécessaires. C’est pourquoi la stratégie d’Uber est explicitement dirigée vers la croissance et la conquête de nouveaux marchés. Ce choix explique, en partie, les pertes importantes d’Uber : la stratégie à court-terme n’est pas de réaliser un profit mais de se développer. Et comme son PDG l’explique, cette route est celle qu’ils continueront de suivre :

« Etant donné la taille de l’opportunité devant nous et notre objectif consistant à faire d’Uber une véritable plate-forme de mobilité, nous prévoyons de réinvestir toute surperformance de manière encore plus agressive cette année, à la fois dans notre cœur de métier et dans des paris importants comme Uber Eats à travers le monde »