La flotte automobile d’une entreprise est constituée par l’ensemble des véhicules nécessaires à son bon fonctionnement. Son coût fait souvent partie des trois ou quatre premières charges pour une société, notamment après les salaires et l’immobilier. Une entreprise peut choisir d’externaliser sa gestion de parc, ou bien de financer et piloter elle-même son parc automobile. La deuxième solution est généralement préférée, car moins coûteuse et permettant à l’entreprise de piloter ce poste.

Pour piloter et optimiser ces coûts, il est important d’avoir une bonne connaissance des éléments qui constituent les frais de la flotte d’entreprise ; c’est ici que la notion de TCO intervient.

Qu’est-ce que le TCO ?

Le TCO (Total Cost of Ownership) est un indicateur qui permet de déterminer le coût total de possession d’un véhicule ou d’une flotte sur une période de cinq ans (revente prévisionnelle). Son analyse et son optimisation permettent de mieux comprendre la répartition des coûts d’un parc. Véritable outil décisionnel, il va permettre à une entreprise d’orienter son choix vers un modèle ou un autre (exemple : véhicule thermique ou électrique) en fonction de ses besoins. Il tient compte du coût réel qu’implique l’achat d’un véhicule ou d’une prestation de service auprès d’un fournisseur, au-delà du simple prix d’achat. En effet, le TCO ne se limite pas au seul coût direct d’acquisition mais à l’ensemble des coûts afférents qui seront repris plus bas.

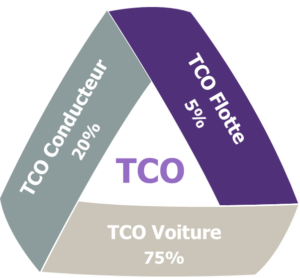

De nature prédictive, le TCO va définir les coûts d’exploitation d’un parc automobile à partir de chiffres connus à l’avance. En revanche, il ne prend en compte ni l’influence de la conduite du conducteur sur les coûts, ni les frais de gestion administrative d’une flotte. C’est pourquoi on parle de trois TCO : le TCO véhicule, le TCO conducteur et le TCO flotte.

Bien que variables, ces indicateurs sont répartis globalement de la manière suivante :

Source: Arval Mobility Observatory

Comment calculer son TCO ?

Le TCO voiture

La méthode de calcul du TCO n’est pas unique. Il faut donc l’adapter à l’activité de l’entreprise, à l’usage des véhicules, au mode de financement choisi et à d’autres particularités spécifiques à la société.

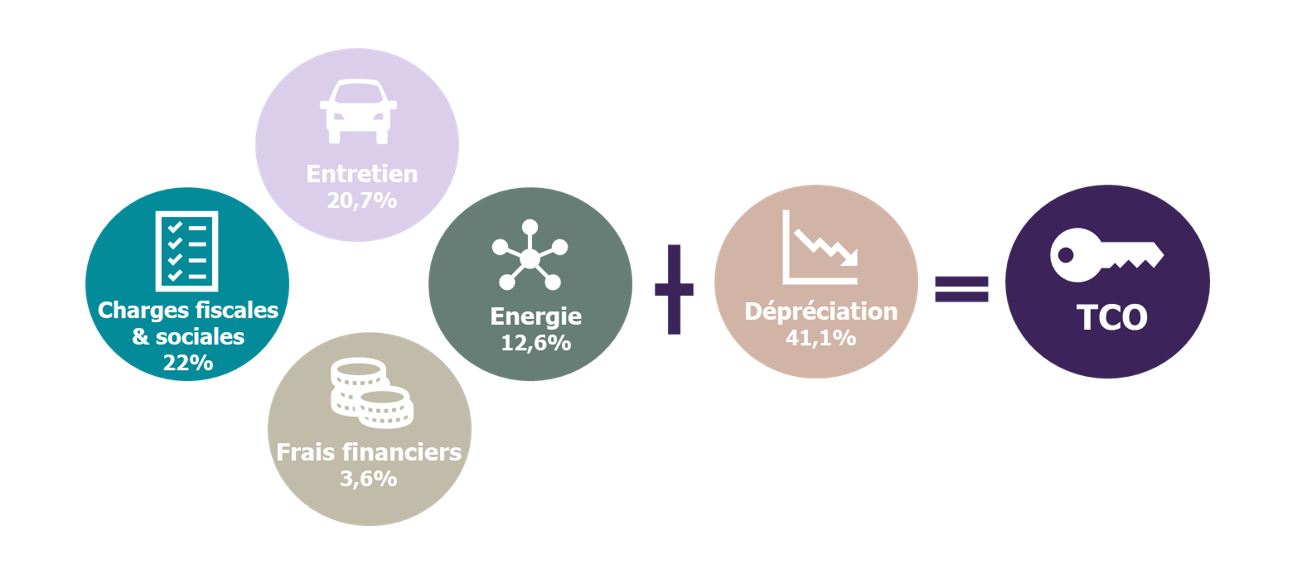

Pour calculer le TCO dit « véhicule », cinq catégories peuvent être définies :

Source : Arval Mobility Observatory

- La dépréciation

Le coût de dépréciation représente la différence entre le prix d’achat du véhicule et sa valeur de revente prévisionnelle (la valeur résiduelle). Il va donc prendre en compte la diminution de la valeur du bien à mesure qu’il se détériore. Selon L’Arval Mobility Observatory, il représente environ 41 % du TCO d’un véhicule particulier, avec des variations importantes selon la facilité de revente ultérieure. Celle-ci dépendra de plusieurs critères : image de marque du véhicule, état, entretien, kilométrage, etc.

- Les charges fiscales et sociales

Les frais fiscaux et sociaux, comme les coûts d’immatriculation (frais de cartes grises et de mise en circulation, avantages en nature, bonus et malus écologiques, la TVA, la TVS…) représentent entre 20 et 30% du TCO selon la motorisation choisie.

Ces éléments sont très complexes, la fiscalité n’étant pas la même sur les véhicules utilitaires et ceux utilisés à des fins personnelles par les salariés. De plus, chaque année, les taux évoluent et il faut donc surveiller de près ces montants.

- Le coût d’entretien

Ces coûts vont dépendre de la conception du véhicule, de la qualité de ses composants et de l’utilisation qui est faite du véhicule. Ils intègrent la maintenance préventive (conseillée par le constructeur pour rester dans les conditions de la garantie), les réparations hors garantie, les pneumatiques et l’assurance.

Les coûts d’entretien augmentent de manière exponentielle au cours de la durée de vie du véhicule, et peuvent varier très fortement dans le temps. Ils représentent environ 20% du TCO.

- L’énergie

Ces dépenses entrent dans le calcul du TCO pour près de 12% de la dépense globale liée à la détention du véhicule. Le coût relatif à l’énergie correspond aux quantités de carburant nécessaires à l’utilisation du véhicule, et la somme dépend du nombre de kilomètres parcourus et du comportement du conducteur. La motorisation retenue constitue un autre critère déterminant, avec, là-encore des fluctuations importantes pour certains carburants.

Ces dépenses en carburant se basent sur la consommation moyenne communiquée par le constructeur, de plus en plus fiable avec les Worldwide harmonized Light vehicles Test Procedures.

- Les frais financiers

Le dernier poste a un poids relativement peu élevé (environ 3% selon l’agence OVE). Il englobe les frais financiers (les intérêts d’un emprunt bancaire par exemple) et ceux de gestion (expert-comptable par exemple). Il peut permettre d’éviter d’éventuelles erreurs déclaratives sur la fiscalité. Qu’il s’agisse d’un véhicule acheté au comptant, à crédit ou loué, les frais financiers peuvent prendre une forme différente mais sont toujours présents.

On ajoute à ce calcul le capital, qui désigne le prix d’achat (c’est-à-dire le prix négocié des véhicules du parc) incluant les remises accordées par le constructeur ou le vendeur, ainsi que les frais financiers supportés (intérêts, frais de dossiers, etc…).

Le TCO conducteur

Pour connaître le coût réel de sa flotte, on peut donc commencer par additionner les coûts d’usage prévisionnels des véhicules. Néanmoins, un autre élément peut venir majorer le TCO véhicule : le comportement au volant du conducteur.

D’une part, parce que la consommation de carburant sera amenée à varier en fonction du style de conduite, des conditions climatiques ou de la charge transportée. Et d’autre part, parce que les frais de parking et de péage, le nombre d’accidents, les primes d’assurance ou encore les frais de remise en état dépendent aussi du comportement du conducteur.

A titre d’exemple, une conduite sportive peut augmenter jusqu’à 50% la consommation de carburant.

Le TCO flotte

Le TCO flotte, quant à lui, englobe l’ensemble des dépenses administratives ainsi que les coûts de gestion de la flotte automobile. À l’intérieur de ce troisième et dernier indicateur, on trouve généralement les coûts indirects d’une gestion de parc automobile comme les commandes, l’immatriculation, la livraison, la formation et la restitution des véhicules d’entreprises.

Le temps et l’organisation qui lui sont consacrés sont aussi pris en compte, car gérer un parc de plusieurs dizaines ou de centaines de véhicules professionnels nécessite du temps et de la ressource humaine.

Le Syndicat des Entreprises des Services Automobiles en LLD et des Mobilités chiffre à 58 heures par véhicule et par an, le coût de cette gestion.

Prendre en compte ces différents postes de dépenses dans le calcul de votre TCO global permet d’être au plus près du coût réel que représente une flotte de véhicules d’entreprise. Cela permettra également de définir des axes d’amélioration de certains postes de dépenses pour pouvoir les optimiser par la suite.

Le TCM, une nouvelle approche de la mobilité

Pour aller encore plus loin dans la gestion d’un parc automobile, une dimension supplémentaire peut venir s’ajouter au calcul : le TCM (Total Cost of Mobility).

C’est une notion complémentaire au TCO qui permet d’élargir le spectre économique, car il se place non plus au niveau du véhicule mais au niveau du collaborateur. Contrairement au TCO qui ne s’applique qu’aux conducteurs ayant une voiture, le TCM permet de comparer l’ensemble des collaborateurs en déplacement.

![]()

Les avantages du TCM

Le TCM propose une analyse élargie en considérant, en plus des frais d’utilisation des véhicules de fonction, l’ensemble des charges liées aux déplacements des collaborateurs. Il peut s’agir d’un trajet en métro, d’un voyage en train, d’un achat de GPS ou encore de frais de séjour contractés au cours des déplacements d’affaires (nuits d’hôtel, restaurants…).

Il permet au gestionnaire d’évaluer le coût que représente chaque membre de l’entreprise lorsqu’il est en déplacement. Le TCM s’intéresse à toutes les formes de mobilité et non pas uniquement aux voitures.

Jusqu’ici éparpillés dans le bilan de l’entreprise, compter ces déplacements permet par exemple d’estimer si un trajet est plus viable économiquement s’il est réalisé avec un véhicule de l’entreprise, un taxi ou même en train.

À l’heure actuelle, peu d’entreprises rapprochent le calcul du TCM au calcul du TCO ; il existe d’un côté des acteurs de la gestion de flotte spécialisés dans le TCO et d’un autre côté des acteurs dans le monde du voyage et de la note de frais. Pourtant, ces deux indicateurs ont tout intérêt à être utilisés conjointement. Car au-delà de l’optimisation de la gestion de la flotte automobile, réduire le coût global de déplacement des collaborateurs est aujourd’hui un réel enjeu pour les entreprises. En optimisant le TCM, un gestionnaire de parc automobile peut réduire ses coûts de diverses façons : promouvoir une conduite responsable, développer l’autopartage et le covoiturage, réduire la consommation de carburant ou encore miser sur la mobilité électrique.