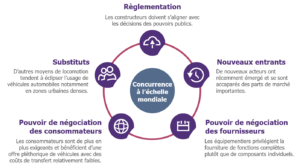

Un marché de la construction automobile fortement concurrentiel.

+61% en 1 an, c’est la hausse du nombre d’immatriculations de véhicules électriques et hybrides rechargeables en France entre mai 2019 et mai 2020[1]. Ce chiffre traduit l’essor fulgurant de l’électromobilité, c’est-à-dire des modes de transport électrifiés à différents degrés mais aussi de l’infrastructure associée.

Depuis quelques années, la mobilité dans son ensemble connait des mutations culturelles, législatives et technologiques qui obligent ses acteurs à se transformer pour y répondre.

Dans ce contexte, quelles sont les stratégies adoptées par les constructeurs automobiles pour prendre le virage de l’électromobilité ?

Réduire les coûts de production

L’une des priorités pour développer l’électrification des flottes de véhicules est de réduire les coûts de production associés à la construction de véhicules hybrides ou électriques. L’écart actuel des coûts de fabrication avec un véhicule à moteur à combustion est chiffré par le MIT[2] à environ 10 000 $ (environ 8 500 €) par véhicule pour des véhicules de taille similaire avec une portée de plus de 200 miles (322 km).

Pour ce faire, les constructeurs automobiles :

- réalisent des économies d’échelle en augmentant leurs capacités de production. A titre d’exemple, Volkswagen a avancé la transformation de son usine d’Emden (Allemagne) pour la production de véhicules électriques[3] et a prévu de délocaliser une partie de sa production de véhicules traditionnels pour libérer des capacités de production de véhicules électriques dans ses usines allemandes.

- investissent massivement en Recherche et Développement afin de développer les technologies en usine et ainsi optimiser la fabrication de véhicules électriques. L’objectif est également de maintenir le confort auquel les consommateurs sont habitués en améliorant l’autonomie et le temps de recharge des batteries. La totalité des investissements engagés dans l’électrique (R&D, construction d’usines, commande de piles à combustible etc.) par les constructeurs automobiles s’élèvent à 300 milliards de dollars[4]. Parmi les plus gros investisseurs on retrouve loin en tête Volkswagen dont les investissements représentent le tiers du total, suivi de Daimler (15%) et Hyundai/Kia (7%).

Développer et renforcer la coopétition

Au vu de ces besoins importants en matière d’investissements, les leaders de la construction automobile n’hésitent pas à multiplier les partenariats sous différentes formes afin de mutualiser leurs savoirs et leurs dépenses.

Alliances

A l’instar de Renault, Nissan et Mitsubishi qui ont chacun pris des participations dans les deux autres, certains leaders de la construction automobile forment des alliances pour résister aux pressions concurrentielles. Elles leur permettent de créer des synergies positives avec des transferts technologiques mais également de réaliser des économies d’échelle qui est un des points clefs de réduction des coûts.

Open-innovation

Les constructeurs automobiles n’hésitent pas à partager une partie du fruit de leur R&D à leurs concurrents afin de créer de nouveaux standards de production mais aussi pour que les concurrents puissent itérer sur ces innovations.

Volkswagen a par exemple accordé à Ford l’accès à sa « Modular Elektro Baukasten », une plateforme modulable de construction de voitures électriques. Il s’agit d’une base de voiture électrique standardisée qui permet d’augmenter les rythmes de production et in fine de réaliser des économies d’échelle. Le groupe allemand entend faire de sa plateforme MEB un standard de l’électromobilité[5].

Joint-ventures

D’autres acteurs créent des joint-ventures, c’est-à-dire « des filiales communes entre deux ou plusieurs entreprises dans le cadre d’une coopération économique internationale »[6]. Les joint-ventures sont un moyen pour des entreprises aux compétences différentes de mutualiser leurs savoirs et savoir-faire mais aussi d’accéder à certains marchés géographiques qui s’ouvrent difficilement aux entreprises étrangères.

Acquisitions

Conscients du potentiel d’innovation que représentent les petites structures dans le domaine de l’électromobilité, les grands constructeurs automobiles n’hésitent pas à procéder à des acquisitions ou prises de participations dans des startups innovantes.

L’Alliance Renault-Nissan-Mitsubishi, afin de mener à bien son plan Alliance 2022 qui prévoit la sortie de 12 modèles 100% électriques, a créé le fond de capital-risque « Alliance Venture » dans lequel on retrouve notamment la startup californienne Enevate qui développe des batteries lithium-ion capables d’être rechargées en cinq minutes avec une longue autonomie ou encore PowerShare dans le domaine de la gestion de bornes de recharge.

Ce dernier exemple, nous montre que les constructeurs automobiles ne se contentent pas simplement d’investir dans la construction de véhicules électriques mais entendent aussi développer l’ensemble de l’écosystème de l’électromobilité notamment au travers de partenariats.

Développer l’écosystème entier de l’électromobilité

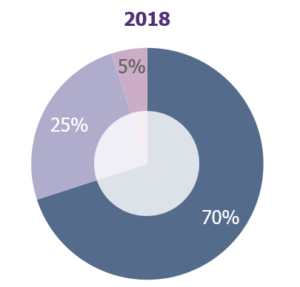

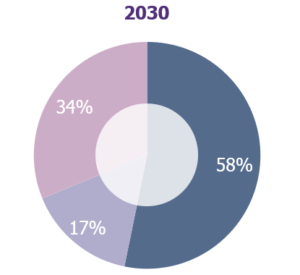

D’après une étude Xerfi, la part des revenus liés aux activités traditionnelles de construction automobiles devrait diminuer. Ainsi la structure des revenus des constructeurs automobiles devrait être complètement bouleversée en moins de quinze ans.

Forts de ce constat, les constructeurs automobiles diversifient leurs activités en offrant à leurs clients des produits et services plus éloignés de leur métier historique.

Une vision servicielle de la mobilité

La mue vers l’électromobilité est conjointe d’une mutation des mœurs dans le domaine de la mobilité : on passe de la propriété à l’usage, de l’autosolisme au partage, du monomodal au multi/intermodal. Les constructeurs automobiles ne se contentent pas d’électrifier leurs flottes mais s’intègrent dans l’écosystème du MaaS (« Mobility as a Service »)[7].

Ils se positionnent sur de nouveaux segments de marché tels que l’autopartage ou encore les VTC[8]. Zity, la plateforme d’autopartage de Renault dotée uniquement de la voiture 100% électrique Zoé va remplacer Moov’in Paris. Le groupe a également racheté Marcel, une startup française proposant des VTC 100% électriques.

Infrastructure de l’électromobilité

Les constructeurs automobiles vont aussi participer à la construction de l’infrastructure de l’électromobilité, notamment les bornes de recharge.

Nissan a par exemple tissé un partenariat avec EDF afin d’installer des bornes électriques domestiques[9]. Cet accord s’appuie notamment sur les bornes de recharges intelligentes grâce à des technologies V2G (Vehicle-to-Grid).[10] Dans cette optique, Nissan a rendu ses modèles LEAF et e-NV200 (100% électriques) compatibles avec la technologie V2G pour leur donner un avantage comparatif.

Les technologies disponibles

Afin de développer l’écosystème de l’électromobilité, les constructeurs automobiles s’appuient également sur les technologies disponibles comme des applications de services pour leurs clients. Volvo on Call permet par exemple aux conducteurs d’avoir une vision sur les distances parcourues en tout électrique et de suivre leur consommation en électricité et en essence.[11]

Ainsi les constructeurs automobiles se réinventent-ils pour résister aux nombreux bouleversements que connait le marché de la mobilité. Ils n’hésitent pas à recourir à différentes formes de partenariats coopératifs et à diversifier leurs activités pour créer des synergies et rester à la pointe de l’innovation. Le virage entrepris par les constructeurs est à la mesure de la révolution de la mobilité.

Articles en lien :

RETOUR SUR LES RENCONTRES INTERNATIONALES DE L’AUTOMOBILE

SECTEUR AUTOMOBILE : QUELS DÉFIS FACE AUX VÉHICULES AUTONOMES ?

VERS UNE OFFRE DE SERVICES DE MOBILITÉ : QUAND LES CONSTRUCTEURS AUTOMOBILES CHANGENT DE DIRECTION

[1] http://www.avere-france.org/Site/Article/?article_id=7858&from_espace_adherent=0

[2] https://energy.mit.edu/wp-content/uploads/2019/11/Insights-into-Future-Mobility.pdf

[3] https://motorsactu.com/lusine-volkswagen-demden-entre-dans-une-nouvelle-ere-de-lelectro-mobilite/

[4] La construction automobile dans le monde, étude Xerfi 2019.

[5] Volkswagen tend la main à des concurrents dans l’électrique. Houede, Pauline ; Les Echos 5 Mars 2019

[6] Dictionnaire Larousse

[7] Le MaaS est une nouvelle vision de la mobilité vue comme un service et non plus liée à tel ou tel moyen de transport. Retrouvez notre dossier MaaS sur TransportShaker.

[8] https://www.usine-digitale.fr/article/quelles-strategies-pour-les-constructeurs-automobiles-face-a-l-emergence-des-services-de-mobilite.N776694

[9] https://www.edf.fr/groupe-edf/espaces-dedies/journalistes/tous-les-communiques-de-presse/nissan-et-le-groupe-edf-s-associent-pour-accelerer-l-adoption-du-vehicule-electrique-et-son-integration-sur-les-reseaux-en-europe

[10] « Les technologies qui permettent le branchement et la recharge du véhicule à partir d’une borne sont dites Grid-to-vehicule (GtoV ou G2V) : l’électricité passe du réseau au véhicule (modèle unidirectionnel) et ce dernier est alors considéré comme un consommateur d’électricité. » source : http://www.smartgrids-cre.fr/index.php?p=vehicules-electriques-v2g

[11] https://www.smartmobility.lu/actualites/lapplication-volvo-call-permet-de-comprendre-ses-habitudes-de-conduite-electrique